Conceito de super endividamento

O conceito de superendividamento no Direito brasileiro está relacionado à situação na qual um consumidor, de boa-fé, encontra-se incapaz de pagar suas dívidas atuais e futuras sem comprometer seu mínimo existencial. Esse fenômeno é abordado no âmbito do Direito do Consumidor e visa proteger indivíduos que, por diversas razões, acumularam dívidas a um ponto em que sua capacidade financeira está seriamente comprometida.

Entre seus principais aspectos está considerado o comportamento do consumidor, destacando aqueles que não agiram de má-fé ou de forma negligente ao contrair dívidas. Refere-se também à quantia mínima necessária para garantir uma vida digna ao consumidor, incluindo despesas básicas como alimentação, moradia, saúde e educação.

Além disso, a legislação brasileira busca tanto prevenir o superendividamento quanto oferecer mecanismos de tratamento para os consumidores já afetados. Isso inclui renegociação de dívidas e planos de pagamento que respeitem o mínimo existencial.

Em 2021, foi sancionada a Lei nº 14.181, que alterou o Código de Defesa do Consumidor (CDC) e o Estatuto do Idoso, trazendo medidas para prevenção e tratamento do superendividamento. Essa lei estabelece procedimentos para conciliação e renegociação de dívidas, visando equilibrar a relação entre credores e devedores.

A lei prevê a realização de audiências de conciliação para que o consumidor possa renegociar suas dívidas com os credores de forma organizada e justa. Pode ser elaborado um plano de pagamento, que será submetido à aprovação dos credores, respeitando a capacidade financeira do devedor e o mínimo existencial.

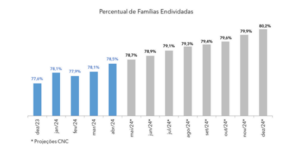

Realidade social das famílias brasileiras (78,5% das famílias estão endividadas – CNC Abril)

O endividamento das famílias brasileiras é um tema complexo e multifacetado, refletindo diversas dinâmicas econômicas e sociais do país. O cenário de endividamento das famílias pode ser compreendido através da análise de vários fatores, incluindo as condições econômicas gerais, as políticas de crédito, as taxas de juros, e as mudanças nos padrões de consumo.

Nos últimos anos, os níveis de endividamento das famílias brasileiras têm aumentado, influenciados por diversos fatores como a facilidade de acesso ao crédito, o aumento do custo de vida e a recessão econômica. Dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) mostram que o endividamento das famílias em relação à sua renda anual disponível vem crescendo.

As principais dívidas das famílias brasileiras incluem Cartão de Crédito, Carnês, Crédito Pessoal, Financiamento de Carro e Financiamento de casa, assim como Crédito Consignado. O cartão de crédito e o crédito consignado são particularmente relevantes devido às altas taxas de juros associadas.

A pandemia exacerbou a situação financeira de muitas famílias, com aumento do desemprego e redução da renda. Isso levou muitas pessoas a recorrerem a empréstimos para cobrir despesas básicas. Programas de auxílio emergencial ajudaram temporariamente, mas não resolveram o problema estrutural do endividamento.

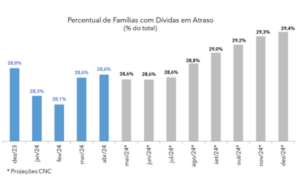

A inadimplência, que se refere ao não pagamento das dívidas no prazo acordado, também tem sido uma preocupação crescente. Muitos brasileiros encontram-se incapazes de pagar suas dívidas devido a altas taxas de juros e ao comprometimento excessivo da renda.

A falta de educação financeira é um fator contribuinte significativo. Muitos consumidores não possuem conhecimento suficiente para gerir suas finanças de maneira eficaz, o que pode levar a decisões de crédito inadequadas e ao superendividamento.

A lei do superendividamento como forma de reintegração social

Diante desta realidade, a Lei do Superendividamento, formalmente conhecida como Lei nº 14.181/2021, tem um papel crucial na reintegração social dos consumidores brasileiros ao estabelecer mecanismos para prevenir e tratar o superendividamento. Essa legislação altera o Código de Defesa do Consumidor (CDC) e o Estatuto do Idoso, oferecendo um conjunto de medidas que visam proteger os consumidores e permitir que eles recuperem sua saúde financeira e participem plenamente da vida econômica e social do país.

A lei estabelece práticas para evitar que os consumidores contraiam dívidas além de sua capacidade de pagamento, Impondo regras mais rígidas para a concessão de crédito, exigindo transparência e clareza nas informações fornecidas aos consumidores.

Através da judicialização do superendividamento é possível criar mecanismos para a renegociação de dívidas, proporcionando um ambiente justo e equilibrado para a conciliação entre devedores e credores. Introduziu a possibilidade de um plano de pagamento judicial, respeitando o mínimo existencial do consumidor, garantindo que ele possa pagar suas dívidas sem comprometer sua subsistência.

A lei facilita ainda a realização de audiências de conciliação entre consumidores e credores, mediadas por órgãos de proteção ao consumidor ou pelo Judiciário. Essas audiências permitem que as partes negociem condições de pagamento que sejam viáveis para o consumidor, promovendo a quitação das dívidas de forma sustentável.

Caso não haja acordo na fase de conciliação, o consumidor pode solicitar a elaboração de um plano de pagamento judicial. Esse plano deve considerar a capacidade financeira do devedor e garantir a manutenção de um padrão de vida digno, protegendo o mínimo existencial.

Outros pontos no tocante a oferta de crédito, a lei proíbe a publicidade e a oferta de crédito que induzam o consumidor ao endividamento excessivo. Também veda práticas que comprometam a dignidade do consumidor, como o assédio para a contratação de crédito.

Ao oferecer uma solução legal e estruturada para o superendividamento, a lei ajuda a reduzir o estigma associado ao endividamento excessivo. Consumidores superendividados podem buscar ajuda sem medo de discriminação, favorecendo sua reintegração na sociedade.

Ao renegociar suas dívidas de forma sustentável, os consumidores podem gradualmente recuperar sua capacidade de consumo, contribuindo para a economia. A recuperação da capacidade financeira permite que esses indivíduos voltem a participar ativamente do mercado, gerando um impacto positivo na economia local e nacional.

Ao assegurar que os consumidores não sejam excluídos economicamente devido ao superendividamento, a lei promove a inclusão social e econômica. Indivíduos que superam o superendividamento podem buscar novas oportunidades de emprego, educação e empreendedorismo, contribuindo para seu desenvolvimento pessoal e comunitário.

A Lei do Superendividamento é uma ferramenta fundamental para a reintegração social dos consumidores superendividados no Brasil. Ao fornecer mecanismos claros para a prevenção e tratamento do superendividamento, a lei ajuda a restaurar a dignidade e a capacidade financeira dos consumidores, permitindo que eles participem plenamente da vida econômica e social do país.

Conclusão

A Lei do Superendividamento, representada pela Lei nº 14.181/2021, é uma resposta significativa aos desafios enfrentados por consumidores brasileiros superendividados. Esta legislação aborda tanto a prevenção quanto o tratamento do superendividamento, destacando a importância de práticas de crédito responsáveis e transparentes.

A lei se concentra na prevenção do superendividamento, estabelecendo regras para a concessão de crédito e promovendo a transparência nas informações oferecidas aos consumidores. Para aqueles já em situação de superendividamento, a lei proporciona mecanismos para a renegociação de dívidas, incluindo audiências de conciliação e a possibilidade de um plano de pagamento judicial que respeita o mínimo existencial do consumidor.

Os mecanismos de reintegração social são centrais para a lei, oferecendo oportunidades para a recuperação financeira dos consumidores. Audiências de conciliação, planos de pagamento judicial e a proibição de práticas abusivas contribuem para reduzir o estigma do endividamento e permitir que os consumidores recuperem sua capacidade de consumo. Além disso, a promoção da educação financeira é vital para garantir que os consumidores possam gerir suas finanças de maneira eficaz no futuro.

Os benefícios da Lei do Superendividamento são múltiplos e abrangem a recuperação da capacidade financeira dos indivíduos, a promoção da inclusão econômica e social e a estimulação da educação financeira. A redução do estigma associado ao endividamento e a promoção de práticas de crédito responsáveis são passos importantes para assegurar que os consumidores possam participar plenamente da vida econômica e social do país.

Ao abordar de maneira abrangente a prevenção e o tratamento do superendividamento, a lei não apenas protege os direitos dos consumidores, mas também contribui para uma economia mais equilibrada e inclusiva. Ao promover a recuperação financeira e a inclusão social, a lei desempenha um papel crucial na construção de uma sociedade mais justa e equitativa.