A responsabilidade dos bancos na concessão de empréstimos

No Direito brasileiro, a concessão de crédito por instituições financeiras é um processo que envolve não apenas a análise econômica da capacidade de pagamento do cliente, mas também uma responsabilidade jurídica significativa. Essa responsabilidade é pautada por diversos princípios e normas legais que visam equilibrar a relação entre bancos e consumidores, protegendo tanto a integridade do sistema financeiro quanto os direitos dos consumidores.

Os bancos têm o dever de diligência na concessão de crédito, o que significa que devem realizar uma análise criteriosa da situação financeira do solicitante antes de conceder o empréstimo ou financiamento. Essa análise inclui a verificação de dados cadastrais, análise de capacidade de pagamento, e a avaliação de riscos associados à operação. A negligência nesse processo pode gerar a responsabilização da instituição financeira, especialmente se a concessão de crédito imprudente resultar em superendividamento do cliente.

Outro ponto importante é o princípio da boa-fé objetiva, que permeia todas as relações contratuais no Brasil, inclusive as financeiras. A boa-fé impõe aos bancos o dever de agir com transparência, clareza e lealdade em todas as fases da contratação, desde a oferta do crédito até a cobrança. Isso significa que os bancos devem fornecer informações claras e suficientes sobre as condições do crédito, como taxas de juros, prazos e consequências do inadimplemento.

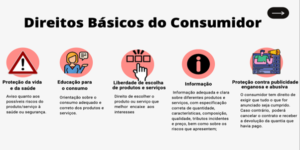

O Código de Defesa do Consumidor (CDC) também desempenha um papel central na regulamentação da concessão de crédito. O CDC impõe aos bancos a obrigação de agir de forma transparente e de não induzir o consumidor a erro. Além disso, a prática de condutas abusivas, como a cobrança de taxas não informadas previamente, pode resultar em sanções severas, incluindo a nulidade de cláusulas contratuais e a obrigação de indenizar o consumidor prejudicado.

A responsabilidade dos bancos na prevenção do superendividamento é outro aspecto relevante. A concessão irresponsável de crédito pode contribuir para o endividamento excessivo do consumidor, um problema que vem sendo cada vez mais discutido no Brasil. Em 2021, foi sancionada a Lei 14.181, que altera o CDC para incluir dispositivos específicos sobre a prevenção e tratamento do superendividamento, reforçando a responsabilidade dos bancos na avaliação da capacidade de pagamento dos consumidores.

Em casos extremos, a concessão irresponsável de crédito pode acarretar responsabilidade civil e, em alguns casos, até penal para os gestores das instituições financeiras. A responsabilidade civil pode surgir, por exemplo, se um consumidor comprovar que foi induzido a contratar um crédito que estava além de sua capacidade de pagamento e que essa situação lhe causou danos. No campo penal, embora seja menos comum, situações de fraude ou omissão dolosa por parte dos bancos podem levar à responsabilização criminal.

A responsabilidade dos bancos na concessão de crédito no Direito brasileiro é ampla e envolve uma série de deveres e obrigações que visam proteger o consumidor e garantir a estabilidade do sistema financeiro. A observância dessas responsabilidades é crucial para evitar abusos, promover a confiança no sistema bancário e contribuir para a justiça nas relações de consumo.

Além disso, a responsabilidade dos bancos de indenizar clientes em situações de abusividade é uma questão de grande relevância, especialmente à luz do Código de Defesa do Consumidor (CDC) e da legislação que rege as atividades bancárias. As instituições financeiras, como prestadoras de serviços, estão sujeitas a regras que visam garantir que suas operações sejam conduzidas de maneira ética e transparente, respeitando os direitos dos consumidores. Quando há abusividade, o banco pode ser obrigado a indenizar o cliente pelos danos causados.

A boa-fé objetiva e a transparência são princípios fundamentais que orientam as relações entre bancos e clientes. O princípio da boa-fé impõe aos bancos o dever de agir com lealdade e honestidade, enquanto a transparência exige a comunicação clara e precisa das condições contratuais. Qualquer violação a esses princípios, como a omissão de informações relevantes ou a apresentação de cláusulas abusivas, pode caracterizar abusividade.

O CDC é a principal norma que protege os direitos dos consumidores no Brasil e se aplica às relações entre bancos e seus clientes. De acordo com o CDC, práticas abusivas por parte dos bancos, como a cobrança de taxas não informadas previamente, juros excessivos ou a inclusão de cláusulas contratuais que coloquem o consumidor em desvantagem excessiva, são consideradas ilegais. Em tais casos, o consumidor tem o direito de ser indenizado pelos danos materiais e morais sofridos.

Exemplos de Abusividade e Responsabilidade Civil

Situações de abusividade que podem gerar a obrigação de indenizar incluem:

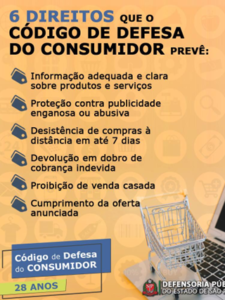

- Cobrança indevida: Se um banco cobra valores que não são devidos pelo cliente, seja por erro ou má-fé, ele pode ser obrigado a restituir o valor em dobro, conforme previsto no artigo 42 do CDC, além de indenizar por eventuais danos morais.

- Cláusulas abusivas: Contratos bancários que contenham cláusulas consideradas abusivas, como aquelas que exoneram o banco de responsabilidade por suas falhas ou que imponham obrigações excessivamente onerosas ao cliente, podem ser declarados nulos. A abusividade pode gerar a obrigação de indenizar o cliente por prejuízos sofridos.

- Venda casada: A prática de “venda casada”, em que o banco condiciona a concessão de crédito ou a contratação de um serviço à aquisição de outro produto, é proibida pelo CDC. Se comprovada essa prática, o cliente tem o direito de ser indenizado.

- Superendividamento: Em casos onde o banco concede crédito de forma irresponsável, levando o cliente ao superendividamento, pode haver responsabilidade civil. Se o cliente provar que a instituição financeira não realizou a análise adequada de sua capacidade de pagamento, o banco pode ser obrigado a indenizar por danos materiais e morais.

Além da reparação do dano material, que corresponde ao prejuízo financeiro efetivamente sofrido, os bancos podem ser condenados a pagar indenização por danos morais, especialmente em casos onde a abusividade causou sofrimento, humilhação ou abalo psicológico ao cliente. Tribunais brasileiros têm reconhecido o dano moral em situações de cobrança abusiva, negativação indevida do nome do consumidor, entre outras práticas lesivas.

A jurisprudência brasileira é rica em exemplos de condenações de bancos por práticas abusivas. Decisões judiciais reiteram que as instituições financeiras devem ser rigorosas na observância das normas de proteção ao consumidor, sob pena de serem responsabilizadas pelos danos que causarem. A jurisprudência também reforça a ideia de que, mesmo em contratos bancários complexos, a interpretação das cláusulas deve sempre favorecer o consumidor, parte mais vulnerável da relação.

A responsabilidade dos bancos de indenizar clientes em situações de abusividade é um mecanismo essencial de proteção ao consumidor no Direito brasileiro. Essa responsabilidade visa coibir práticas lesivas e garantir que os bancos atuem de forma ética e transparente. Quando violam esses deveres, as instituições financeiras não apenas prejudicam seus clientes, mas também podem sofrer sanções significativas, incluindo a obrigação de reparar os danos causados. Assim, a observância das normas de proteção ao consumidor é fundamental para a manutenção de um sistema financeiro justo e equilibrado.